자산과 부채 어떻게 구분할까요?

부자아빠 가난한 아빠에서는 자산은 현금흐름을 주는 모든 것이고, 부채는 비용을 발생 시키는 모든 것이라고 구분했습니다. 집은 자산과 부채 중 어느 것일까요? 자동차는 어떨까요?

순자산 상위 40%와 하위 60%의 자산과 부채를 살펴보려고 합니다.

- 자본시장연구원, 가계 자산 부채 변화의 특징 및 시사점 -

22년 7월 12일

목차

1. 가계 자산, 부채, 소득

2. 가계 자산 변화의 특징 ('17년 4월 ~ '21년 3월)

3. 가계 부채 변화의 특징 ('17년 4월 ~ '21년 3월)

4. 가계 자산과 부채 변화의 시사점

1. 가계 자산, 부채, 소득

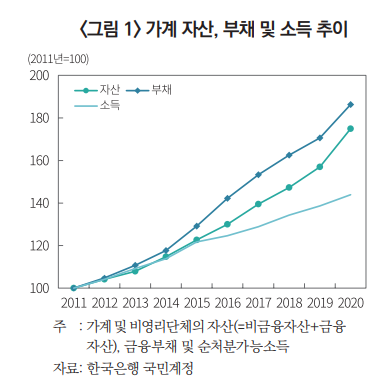

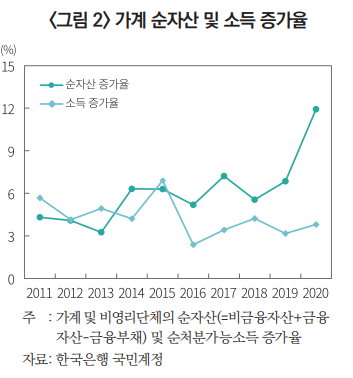

2011년부터 소득보다 자산과 부채의 규모가 더 빠르게 커지고 있습니다. 2015년부터는 부채에서 자산을 뺀 순자산 규모가 소득보다 더 빠르게 증가되며, 자산 규모 상승으로 인해 부가 커지는 모습을 보이고 있습니다. 이 증가된 부는 어디로 갔을까요?

2016년을 기점으로 소득증가율보다 순자산 증가율이 높은 상태를 유지해왔고, 코로나19 시점부터 순자산 증가율이 훨씬 높아졌습니다. 돈이 많이 풀려서 자산 가격이 상승했습니다.

2. 가계 자산 변화의 특징

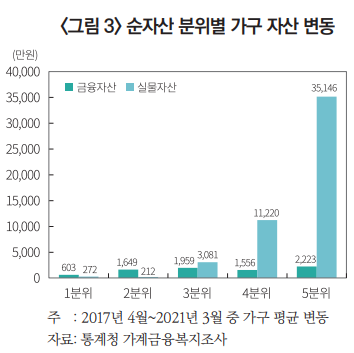

2017년 4월부터 2021년 3월 중 순자산 규모를 기준으로 하위 20%를 1분위로 표시하고, 상위 20%를 5분위로 표시하였습니다. 상위 40% (4분위와 5분위)는 동 기간 중에 실물자산이 크게 증가하였습니다. 반면 1분위에서 3분위는 그렇지 않았습니다. 금융자산의 변동은 크지 않았습니다.

순자산에서 부동산자산이 차지하는 비중입니다. '21년도 기준으로 1분위는 약 30%, 2분위는 45%, 3분위는 60%, 4분위는 70%, 5분위는 80%입니다. 위의 그래프(그림3) - 실물자산 증가금액 - 4분위는 1.1억원, 5분위는 3.5억원이 증가하였습니다. 3분위는 3천만원, 2분위는 2백만원, 1분위는 2백만원 증가입니다. 상위 자산 가구 (4분위와 5분위)는 부동산자산 비중이 크고, 동 기간동안 실물자산 가치가 더 크게 올랐습니다. 이로인해 가구의 자산격차가 더 커지게 되었습니다.

3. 가계 부채 변화의 특징

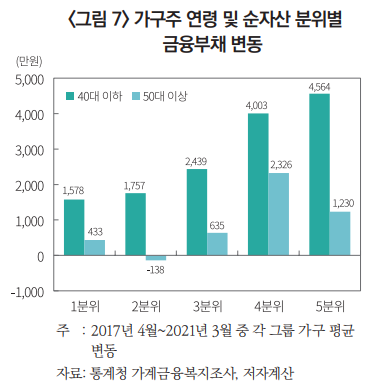

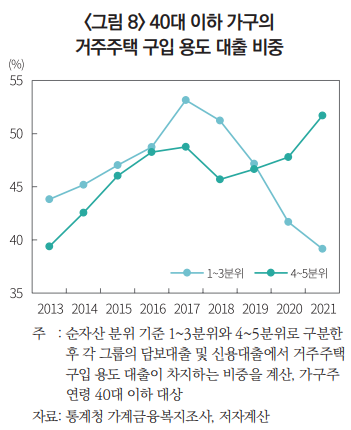

2017년 4월부터 2021년 3월 기간 중 연령 및 순자산 분위 별로 부채의 변동을 보여주는 그래프입니다. 전체 분위에서 40대 이하의 금융부채가 크게 증가하였습니다. 반면에 50대 이상은 크게 증가하지 않았습니다.

40대 이하의 금융부채의 용도를 순자산 분위 별로 보면 다른 모습이 보입니다. 순자산 상위 40% (4분위와 5분위)는 주택 구입을 위한 대출이고, 하위 60% (1분위 ~ 3분위)는 주택 매수가 아닌, 전세, 월세 보증금을 위한 대출입니다. 전월세 가격이 상승하고, 집 값까지 상승하면 하위 60% (1분위 ~ 3분위)와 상위 40% (4분위와 5분위)의 자산격차는 커지게 됩니다.

4. 시사점

가계 자산 중 부동산이 큰 비중을 차지하고 있습니다. 부동산 가격이 상승한다면 상위 40% (4분위와 5분위)와 하위 60% (1분위 ~ 3분위)의 자산격차는 더 커질 것입니다. 특히, 40대 이하에서 최근 3년 사이에 금융부채가 많이 늘어났습니다. 40대 이하 상위 40%는 주택 매수를 위해서, 하위 60%는 전월세 보증금을 위한 대출이 많았습니다. 부동산 가격 변동은 40대 이하의 하위 60% (1분위 ~ 3분위)에게 추가적인 전월세 보증금을 지출하게 만들수 있습니다. 또한 금리 상승으로 원리금상환부담이 크게 증가할 것으로 예상됩니다.

[참고자료]

- 가계 자산/부채 변화의 특징 및 시사점 (22년 7월 12일)

- 보고서 원본 파일 첨부

부채보다는 자산을 늘려야합니다. 부채가 나쁘다는 의미는 아닙니다. 부채를 레버리지로 활용하여 더 큰 자산을 소유하고, 소비를 줄이는 생활이 필요합니다. 그렇다고 현재의 행복을 희생하는 것도 어렵네요. 미래를 위해 현재를 양보해야하는 시간이 필요할 듯합니다.

본 정보가 도움이 되셨나요?

아래 다른 추천 정보도 소개드립니다.

KDI 부동산 시장 동향 전망 (주택 매매/거래량/신규공급/미분양)

KDI에서 분기별로 작성하는 부동산 시장 동향 보고서 입니다. '22년 1분기 현황 및 앞으로에 대한 전망입니다. 보고서 내용 및 자의적인 해석이 추가되 글입니다. 보고서 원본을 보고 싶으신 분은

my-tour.tistory.com

한여름 대관령 선자령 등산 트레킹 코스 후기 (선자령 주차 TIP)

선자령은 1,157 미터의 높이로 높아 보이지만, 대관령 휴게소가 해발 840 미터에 위치하고 있어 여유있게 걷기에 좋은 등산 트레킹 코스 입니다. 대관령 휴게소에서 왕복으로 11 KM 미터 정도 입니

my-tour.tistory.com